.jpg?v1601548976 "Не отцветёт никак \"МАЛИНА\"")

.jpg?v1601548976 "Не отцветёт никак \"МАЛИНА\"")

Приказами Генпрокуратуры России от 18.11.2014 № 637 «О мерах по повышению эффективности прокурорского надзора за исполнением законодательства в сфере оборонно-промышленного комплекса» от 02. 11.2018 № 723 «Об организации прокурорского надзора за исполнением законов в сфере оборонно-промышленного комплекса» продекларировано, что анализ состояния законности в сфере ОПК свидетельствует о необходимости повышения эффективности прокурорского надзора, усиления межведомственного контроля (надзора) в указанной сфере.

Выделение государством значительного объема денежных средств на развитие ОПК, перевооружение армии и флота требует принятия комплекса мер по противодействию их хищению, пресечению фактов включения в систему фирм посредников и фирм-однодневок.

В рамках реализации данных приказов указано о необходимости организации и систематическом осуществлении сбора и анализ сведений, характеризующих состояние законности в сфере оборонно-промышленного комплекса путем взаимодействия с различными государственными органами и службами, уполномоченными на ведение оперативно-розыскной деятельности органами ФНС России и Росфинмониторинга.

В 2018 году газета "Коммерсант" в статье «Бухгалтерия может сдетанировать» сообщала, что на ФКП «Завод им. Я. М. Свердлова» прошла масштабная выемка документов, которую в рамках доследственной проверки провели специально прибывшие из Москвы сотрудники ФСБ. Источники „Коммерсанта“ сообщают, что за финансово-хозяйственной деятельностью руководства оборонного предприятия силовики наблюдали около года, фиксируя разного рода нарушения.

Данные мероприятия проводились силовиками в порядке сопровождения налоговой проверки ФКП «Завод имени Я.М. Свердлова» по результатам которой, предприятию пришлось заплатить многомилионные суммы неуплаченных налогов, дабы избежать привлечения к уголовной ответственности.

ФКП «Завод имени Я.М. Свердлова» пыталось в суде обжаловать решения ФНС РФ, но в большинстве требований судами отказано.

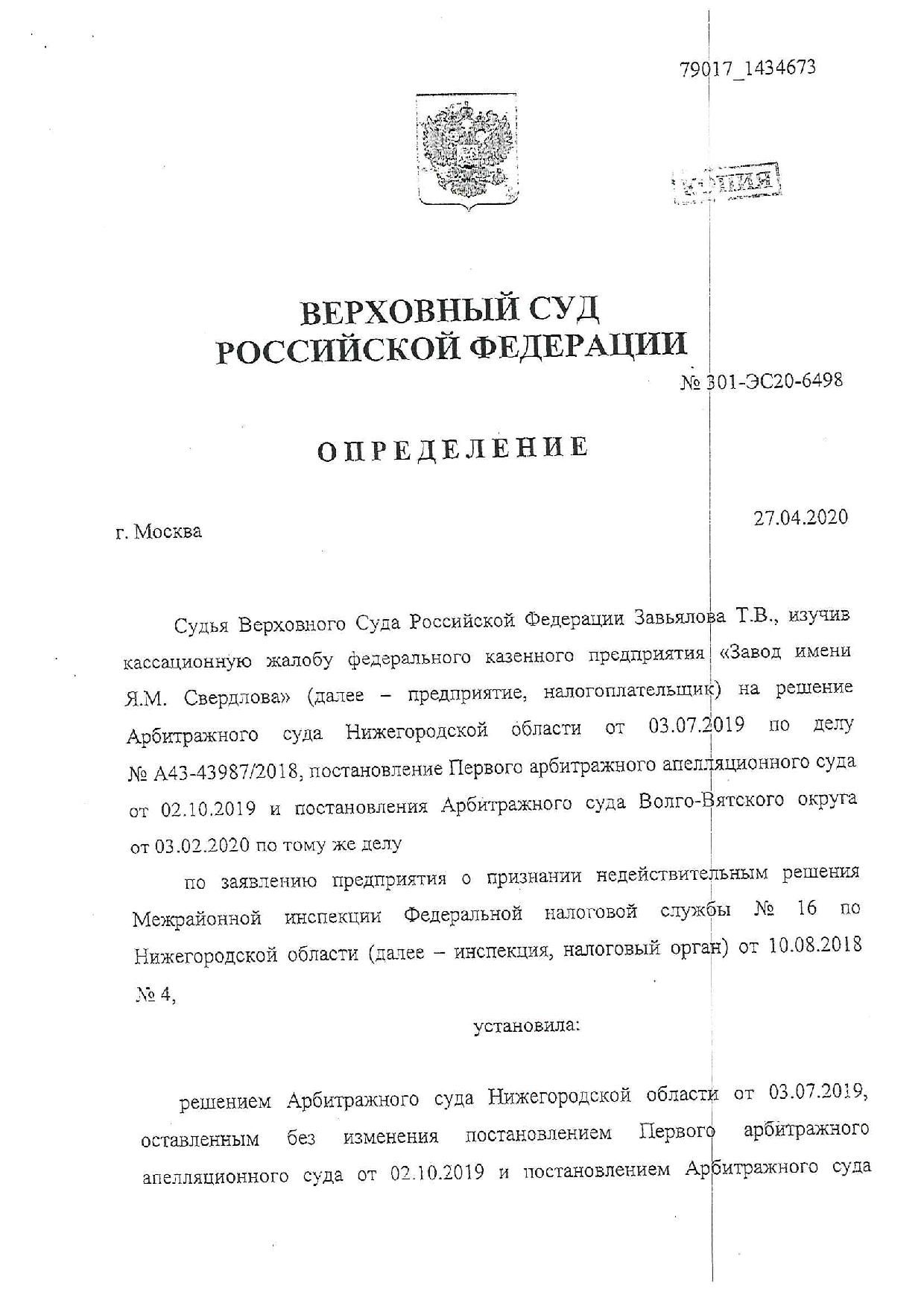

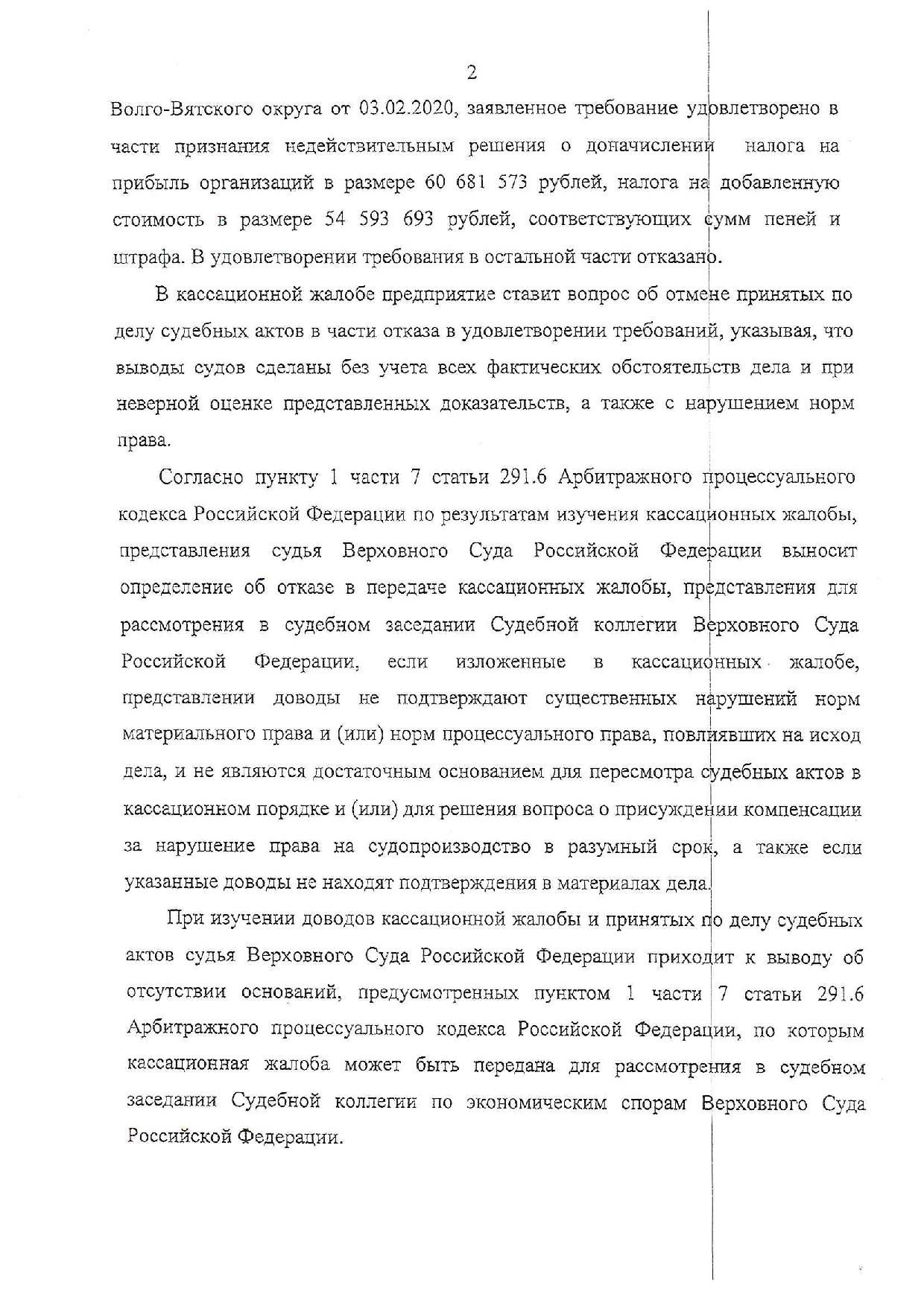

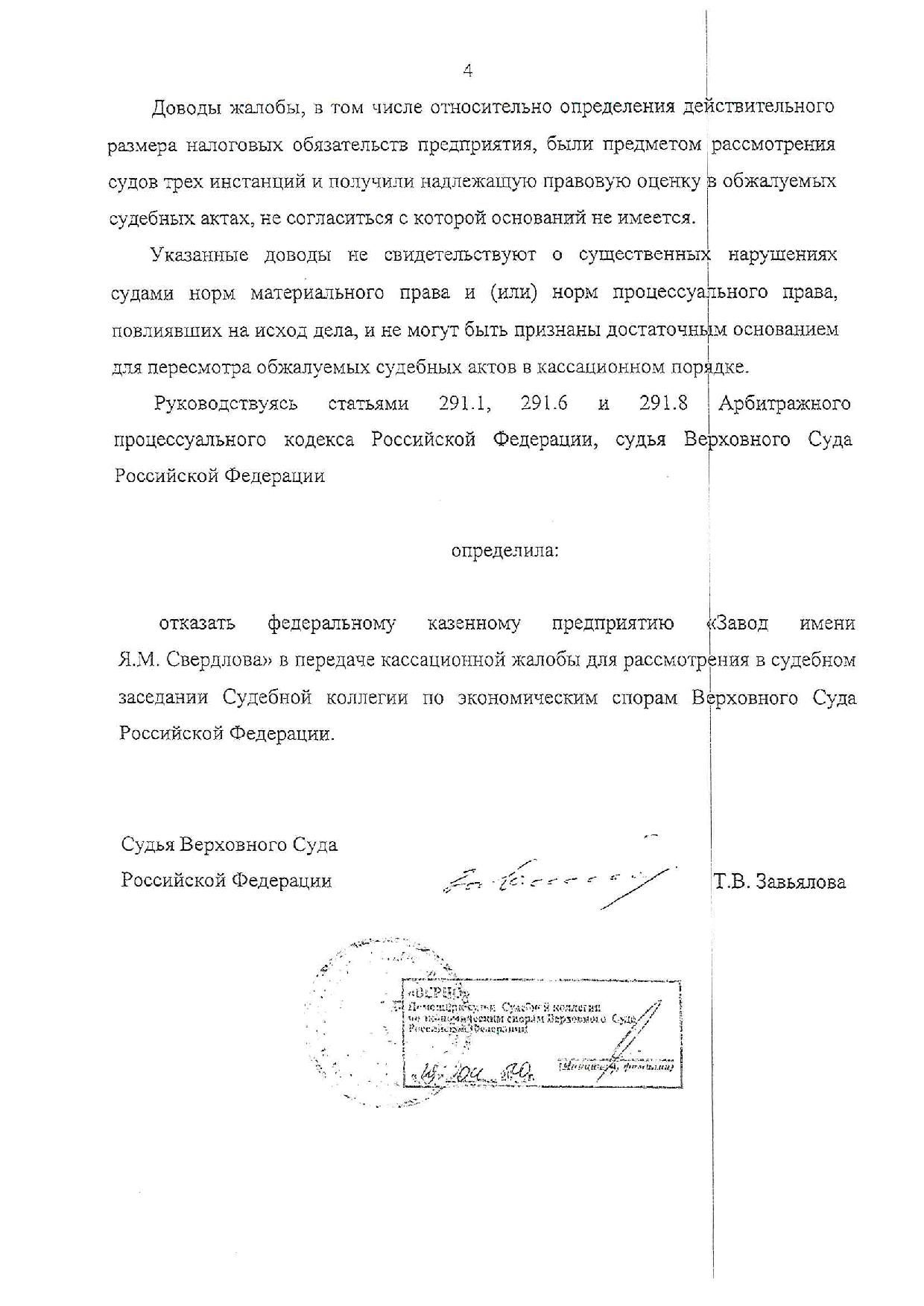

Определением от 27.04.2020 Верховный суд РФ № 301-ЭС20-6498 отказал ФКП «Завод имени Я.М. Свердлова» в пересмотре решений Арбитражного суда Нижегородской области от 03.07.2019 по делу № А43-43987/2018, постановления Первого арбитражного апелляционного суда от 02.10.2019 и постановления Арбитражного суда Волго-Вятского округа от 03.02.2020 по тому же делу.

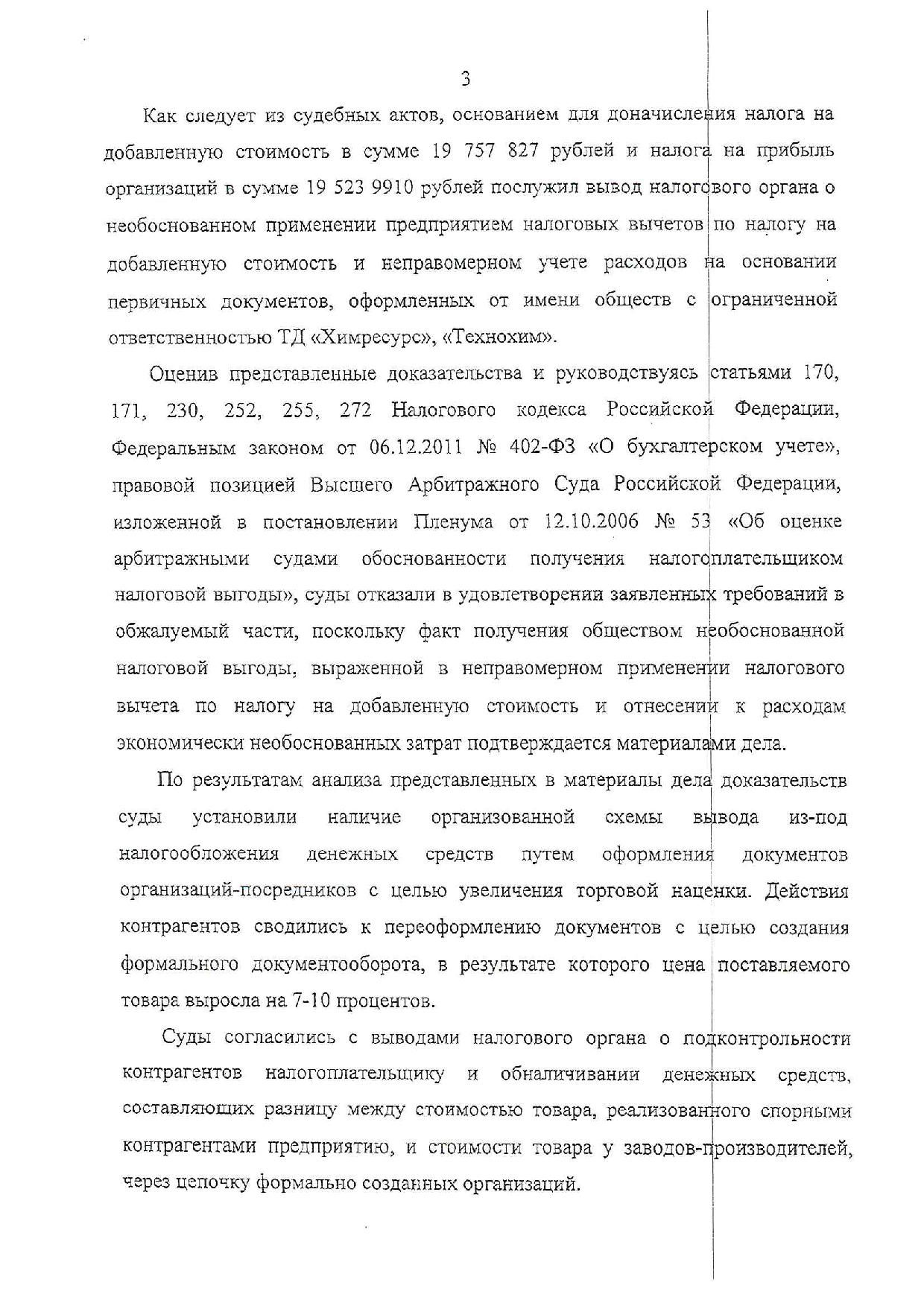

Верховный суд РФ согласился с выводами нижестоящих судов о том, что на ФКП «Завод имени Я.М. Свердлова» была установлена организованная схемы вывода из-под налогообложения денежных средств путем оформления документов организаций-посредников с целью увеличения торговой наценки. Действия контрагентов сводились к переоформлению документов с целью создания формального документооборота, в результате которого цена поставляемого товара выросла на 7-10 процентов. Суды согласились с выводами налогового органа о подконтрольности контрагентов налогоплательщику и обналичивании денежных средств, составляющих разницу между стоимостью товара, реализованного спорными контрагентами предприятию, и стоимостью товара у заводов – производителей через цепочку формально созданных организаций (фирм-однодневок).

Указанные факты никем не изучены, никто из организаторов «схем» не привлечен к уголовной или иной ответственности.

Между тем с учетом сведений из материалов арбитражных дел и налоговых проверок мы раскроем лиц, которые являлись(ся) участниками схемы и возможными выгодополучателями.

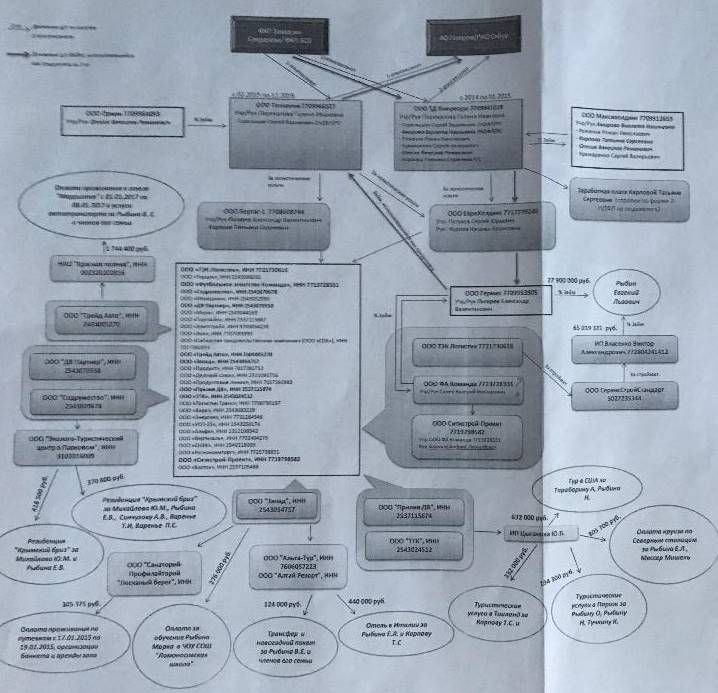

В материалах арбитражного дела имеется схема, отображающая свыше десятка основных фирм через которые проводилось обналичивание денежных средств. Компетентными органами данные схема и ее участки не проверялись в рамках пресечения их противоправной деятельности и установления всех обстоятельств.

Между тем в материалах по арбитражному делу № А43-43987/2018 имеются сведения касающиеся схем взаимоотношений ФКП «Завод имени Я.М. Свердлова» с различными фирмами и выплат денежных средств должностным лицам завода, а именно Корпатенкову О.П. (действующий первый заместитель завода имени Я.М. Свердлова) Шумскому Ю.Ф. (действующий директор завода имени Я.М. Свердлова), Рыбину В.Е. (бывший директор завода имени Я.М. Свердлова), Рыбину Е.Л. и др., в том числе юр-лицам.

Из материалов указанного арбитражного дела следует, что в марте 2018 года сотрудниками ФСБ РФ проведены мероприятия по изъятию материалов свидетельствующих о создании обширной организованной схемы фирм-однодневок, через которые выводились деньги с завода. Эти мероприятия проводились в офисных помещениях в г. Москва... здесь примечательно, то, что опрошенные сотрудники, находящиеся на тот момент в офисе дали пояснения, что ранее они и все фирмы участники организованной схемы размещались по адресу г. Москва...

Опрошенный 28.03.2018 сотрудником ФСБ РФ Рыбин Евгений Львович (отец бывшего директора завода имени Я.М. Свердлова Рыбина В.Е.) пояснил, что в офис на Козлова... они переехали недавно из другого офиса располагавшегося по адресу г. Москва…, которая принадлежит Ф. Шумскому (отцу действующего директора завода имени Я.М. Свердлова Шумского Ю.Ф.). Какой либо арендной платы за пользование квартирой он не платил, так как с Шумскими его связывают многолетние дружеские отношения.

Редакцией установлено, что Шумский Ю.Ф. согласно паспортным данным имел постоянную регистрацию по указанному выше адресу офиса, а выписался из этого офиса (квартиры), расположенного по адресу г. Москва… только в 2019 году. Этот факт является одним из подтверждений того, что он являлся(ется) одним из главных участников организованной схемы по обналичиваю денежных средств, установленных решениями судов и налоговым органом.

Не понятно, почему еще не возбуждены уголовные дела в отношении преступной группы занимающейся обналичиванием денежных средств во взаимосвязи с крупнейшим государственным заводом ФКП «Завод имени Я.М. Свердлова» и его должностными лицами.

В данный момент Шумский Ю.Ф., будучи директором завода ФКП «Завод имени Я.М. Свердлова», использует свой административный ресурс только для зачистки предприятия от всех, кто может знать о его противоправной деятельности используя в слепую различных должностных лиц государственных органов при этом, не ставя их в известность о своих скелетах в шкафу, тем самым ставя под угрозу их карьеру.

По имеющейся у редакции информации УФНС России по Московской области с 2017 года проводило проверку деятельности АО «Южно-Аксютино» ИНН 5638029708 КПП 500701001 и 20.08.2018 составила акт налоговой проверки. Полагаем материалы этого акта, могут стать дополнительной доказательной базой по уголовным делам за организацию должностными лицами ФКП «Завод имени Я.М. Свердлова» незаконных схем по обналичиванию денежных средств и созданию подконтрольных фирм-однодневок.

Проведенными мероприятиями ОРД ФСБ РФ в рамках указанной налоговой проверки установлено, что акционеры АО «Южно-Аксютино» применили агрессивную схему ухода от налогообложения.

Примечательно то, что фирмы указанные в акте налоговой проверки и контролируемые фактически Рыбиным Е.Л. работали и работают с ФКП «Завод имени Я.М. Свердлова» являются его контрагентами, данными фирмами являются ООО «Детотекс» производит на заводе аналог бикфордова шнура, ООО «Иннотех», задействовано в поставках и покупке продукции завода.

Опрошенные в ходе проверки физические лица подтвердили создание «схем» ухода от налогообложения организаций, которыми управляют в частности Рыбин Е.Л, Горелышев С.В., Шумский Ю.Ф. и их близкие родственники и близкие знакомые (с. 66 акта налоговой проверки).

Допрошенная некая Газнева С.Р. пояснил, что ее познакомили с Рыбиным В.Е. и Шумским Ю.Ф. от них стало известно, что ее роль в организации сводится в выполнении их указаний.

К примеру, суть деятельности ООО «Гранит» под руководством Шумского Ю.Ф. заключалась в том, что один раз в месяц по звонку представителей Шумского Ю.Ф., сотрудник приезжал в офис… (данная квартира оформлена на отца Шумского Ю.Ф.), где подписывал документы финансово хозяйственной деятельности ООО «Гранит» не вдаваясь в их суть.

Так, некий Ермаков А.В. пояснял, что являлся директором ООО «Ермос». На должность его пригласил Рыбин В.Е. и Шумский Ю.Ф. в его обязанности входило тех оформление решений финансово хозяйственной деятельности принятых Шумским Ю.Ф. и Рыбиным В.Е. со временем количество фирм аналогичных ООО «Ермос» стало увеличиваться (с.66 акта налоговой проверки).

Согласно страницы 67 акта налоговой проверки Рыбиным В.Е, и Шумским Ю.Ф. стали использоваться позднее фирмы – однодневки без директоров. Опросами, сделанными в ходе налоговой проверки подтверждается осуществление контроля организациями единственным физлицом и, посредством приближенных к нему людей, создание фиктивных организаций для создания фиктивного документооборота. Согласованность действий между Рыбиным В.Е., Давлятовым И.Я., Горелышевым С.В. в осуществлении деятельности организаций (с.67 акта налоговой проверки).

Как указано на с. 69 акта налоговой проверки результатами ОРД подтверждается создание фиктивных организаций, контроль за деятельностью организаций, согласованность действий в отношении подконтрольных и фиктивных. Проведенными мероприятиями засвидетельствована групповая согласованность между юридическими лицами.

В акте налоговой проверки указано, обобщив вышеизложенное, следует вывод о создании налогоплательщиком схемы ухода от налогообложения путем включения в документооборот формально-легитимных организаций, координацию оформления документов, от имени которых осуществляло непосредственно лицо, состоящее в близких отношениях, близком родстве (здесь имеется в виду Шумский Ю.Ф. и Рыбин В.Е.) с генеральным директором Рыбиным Е.Л. и иных лиц.

В материалах налоговой проверки и в материалах вышеуказанного арбитражного дела от 03.07.2019 по делу № А43-43987/2018 имеются сведения об ООО «Футбольное агентство КОМАНДА», которая может контролироваться Шумским Ю.Ф. через подконтрольных ему лиц. В материалах арбитражного дела на с. 74 имеются ссылки на документы, подтверждающие совместную деятельность этой компании и ФКП «Завод имени Я.М. Свердлова». Данная компания является собственником нескольких жилых помещений, расположенных непосредственно в п.Желнино г. Дзержинск Нижегородской области в водоохраной зоне р. Ока, в одном из которых проживает сам Шумский Ю.Ф. Сведения о прохождении через ООО «Футбольное агентство КОМАНДА» миллионных траншей (51 081 587 руб.) и о том, что у данной компании отсутствовали операции, свидетельствующие о реальной хозяйственной деятельности общества отражены на страницах 89-92 акта налоговой проверки. За предприятием закреплен автомобиль марки ЛЕКСУС LX, которым регулярно управляет лицо похожее на Шумского Ю.Ф.

Мы полагаем, что Налоговой службой РФ и Федеральной службой безопасности РФ выявлена структурированность большой преступной группы, которая характеризовалась возложением на субъектов функций по:- обеспечению «кадрового подбора» участников; - распределению ролей между участниками; - распределению полномочий между участниками; - проведению ротации кадров; - проведению обучения и инструктажа участников организованной группы; - контролю выручки организации и её направлению на различные нужды; - распределению полученного преступного дохода (руководители организованной группы получали доход от всей суммы незаконных банковских операций, осуществленных всеми исполнителями организованной группы) - выплате поощрений по итогам работы (была разработана и впоследствии использована система оплаты «работы» членов организованной группы.

Перечисление денежных средств на счета «подконтрольных» фирм организованной группы с последующим проведением незаконных банковских операций привело к созданию неконтролируемой государством денежной массы, позволило Шумскому Ю.Ф. и иным физическим и юридическим лицам скрывать доходы и уменьшать налоговые отчисления в пользу государства.

Полагаем данные выводы, подтверждаются сведения собранными налоговыми органами и сведениями являющимися доказательствами по вышеуказанным судебным решениям.

Согласно положений Уголовно процессуального Кодекса Российской Федерации обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки.

Верховным судом РФ засилины решения нижестоящих судов об установлении фактов обналичивания денежных средств через цепочку формально созданных организаций с участием ФКП «Завод имени Я.М. Свердлова», однако компетентными органами до сегодняшнего дня в действиях установленной группы лиц не проведены соответствующие проверки на предмет наличия уголовно наказуемых деяний признаки составов преступлений предусмотренных статьями 172, 159, п.п. «а,б» ч. 2 199 УК РФ.

Полагаем определить возможную уголовно-правовую квалификацию решений, действий (бездействия) сотрудников ФКП «Завод имени Я.М. Свердлова» исходя из приведенной в определении Верховного суда РФ от 27.04.2020 № 301-ЭС20-6498 информации не составит труда.

Посмотрим, как отреагирует на нашу информацию, Генеральная прокуратура РФ осуществляя мониторинг публикаций федеральных, региональных средств массовой информации и интернет-ресурсов согласно своих ведомственных приказов для целей пресечения хищений в оборонно-промышленном секторе страны.

Недавно в сети были выложены очень интересны документы с которыми можно ознакомиться здесь, здесь и здесь.

Данный материал является творческим повествованием, исключительно оценочным мнением автора текста, в том числе в части подтверждения наличия или отсутствия событий упомянутых в нем, а также правдоподобности рассказанных в статье фактов.