.jpg?v1607697072 "\"Киви\" в \"терминальной\" стадии")

.jpg?v1607697072 "\"Киви\" в \"терминальной\" стадии")

"Киви Банк", связанный с одноименными платёжными терминалами, попал под санкции ЦБ. Недоброжелатели приписывают ему серые схемы "обнала" и вывода денег, но у учреждения и без того хватает проблем.

Как передаёт корреспондент The Moscow Post, Центробанк РФ запретил группе Qiwi проводить денежные переводы в адрес иностранных магазинов и на анонимные карты со своих терминалов. Принадлежащий группе "Киви Банк" оштрафовали на 11 млн рублей, что явно не понравилось инвесторам компании. Её акции обвалились сразу на 20%, что неизбежно скажется на доходах группы.

Однако политика компании, проводником которой должен быть основной владелец группы и банка Сергей Солонин, и без того, кажется, может привести её к краху. Банком он формально владеет лишь на 16,9%, тогда как номинальным держателем 79% акций финансового учреждения является BNY (Nominees) Limited. Мало кто на рынке сомневается, что за этим названием скрывается сам Солонин и близкие ему возможные покровители структуры.

Другой человек, оказавший влияние на развитие "Киви", бывший совладелец банка Андрей Романенко, покинул руководство компании и продал свой пакет акций в 2017 году. Тогда он говорил, что причиной стало желание сосредоточиться на других проектах, но это, скорее всего, лишь отговорка.

До этого Романенко попал в крупный скандал, связанный с генералом главного управления экономической безопасности и противодействия коррупции (ГУЭБиПК) МВД Денисом Сугробовым. И возможным обналичиваем через платёжные терминалы средств, добытых незаконным путем.

Как рассказал "Московскому Комсомольцу" предприниматель Денис Душнов, рынок этих платёжных терминалов "курировался" ГУЭБиПК, причем именно генералом Сугробовым. "Киви" - крупнейший игрок на рынке платёжных терминалов в России. У компании их должно быть порядка 150 тыс. по всей стране. Уж не возможным ли кураторством со стороны Дениса Сугробова можно объяснить такой успех?

Как писала "Независимая Газета" со ссылкой на бизнесмена и правозащитника Владимира Осечкина: "Система Qiwi – один из мощнейших генераторов и сеть по сбору наличных средств, подобная структура с разветвленной сетью агентов, аппаратами по всей стране за такие кратчайшие сроки не могла состояться без поддержки на федеральном уровне со стороны правоохранительных органов. Эти схемы обналичивания до недавнего времени были подконтрольны именно ГУЭБиПК МВД".

В итоге генерал Сугробов получил 22 года тюрьмы за создание преступного сообщества и 14 эпизодов превышения полномочий, об этом писал РБК. А приговор состоялся как раз в 2017 году, когда господин Романенко внезапно решил выйти из бизнеса.

Мог ли Денис Сугробов быть крышей для Солонина, Романенко и их бизнеса?

Впрочем, ни к Романенко, ни к его партнеру Солонину претензий у правоохранителей не нашлось - их связь с Сугробовым никто ничем не доказал, хотя ущерб от таких действий для экономики государства мог составить миллиарды рублей.

Похоже, решение продать свою долю господином Романенко было принято действительно не зря: нынешнее решение ЦБ может поставить под вопрос дальнейший "праздник жизни" "терминальных финансистов", а Романенко, хотя бы, успел выйти в кэш. Отметим, что, если у Сугробова действительно были какие-то отношения с "Киви", в курсе этого должен был быть и Солонин.

"Киви" в курсе?

Возвращаясь к запрету переводов в адрес иностранных магазинов, причиной запрета ЦБ на проведение большинства платежей в адрес иностранных компаний и переводов на предоплаченные карты корпоративных клиентов стали результаты недавней проверки. Изучив работу структуры с 2018 по 2020 год, регулятор выявил нарушения и недостатки, связанные с требованиями к отчётности, делопроизводству и представлению отчетности в контрольные органы.

Главной претензией к "Киви" со стороны государства уже несколько лет являются именно анонимные платежи на интернет-кошельки, деньги от которых могут выводиться за рубеж. Наличие офшора в собственниках банка на это прямо-таки намекает, но куда важней серые схемы, которые структура может использовать для ухода от налогов.

Терминалами оплаты "Киви" действительно часто пользуются преступники. От сбытчиков запрещённых веществ до работодателей, нарушающих трудовое законодательство. Поговаривают, что, как утверждают злые языки, якобы ЗАО "Объединённая система моментальных платежей (именно к этой компании относится бренд "Киви") предположительно могла заниматься обналичиванием средств, и уже 2005 году, когда в РФ было уже несколько подобных платежных систем.

Тогда они еще не знали, что такое торговля "кэшем", зато знать могли в ОСМП. В сети ходят слухи о разных вариантах такой услуги, если она вообще была. Допустим, бизнесмен приходит в офис ОСМП, желая прикупить у них терминалы, но вместо этого ему предлагалось заключить агентские договор с ЗАО "ОСМП". После этого то и могло начаться самое интересное.

Предпринимателю якобы могли предложить несколько вариантов. Первый из них мог заключаться в том, чтобы агент сам возил выручку в банк и переводил деньги на свой агентский счёт в ЗАО "ОСМП". Этот вариант мог сделать бизнес агента крайне малоприбыльным, так как основной доход "капал" бы именно ОСМП.

Еще один возможный вариант - схема, когда наличкой мог бы торговать сам агент, но и см же вел бы счета фиктивных контор, через которые можно провернуть деньги. За эту схему с него могли брать процент реальные собственники терминалов.

Третий вариант - продажа налички своим же уполномоченным агентом на их счета со суммой 2-5% больше. Агент при этом мог бы заниматься только расстановкой и обслуживанием терминалов. Четвертый вариант мог бы выглядеть так: клиент должен получить от ОСМП реквизиты "фирм-однодневок", созданных представителями Qiwi, и уже туда непосредственно завести "кэш" по системе безналичного расчёта.

Банк дышит на ладан?

Использовалось ли что-то из такого арсенала - сказать трудно. Но подобные операции не могли бы происходить без организационного "прикрытия", на роль которого прекрасно подходит собственный банк. В 2010 году в состав группы "Киви" вошел 1-й Процессинговый банк, который в 2011 году переименовали в "Киви". Почти 10 лет он работал с переменным успехом, осуществляя самые разные платежи. Но теперь, похоже, ситуация для Сергея Солонина, его партнеров и (самое главное) вкладчиков банка выглядит очень плохо.

Если посмотреть на отчётность банка "Киви" за последний год, можно обнаружить там целый ворох проблем. Закрадываются подозрения, будто бы оттуда могут выводиться деньги, причем инвесторы об этом прекрасно знают.

Почему? Потому что за этот период кредитный портфель учреждения обвалился сразу на 81% - на 6,7 млрд рублей. Просроченная задолженность выросла на 89% и теперь составляет 813 млн рублей. Из банка буквально бегом побежали вкладчики "физики".

Как следует из информации, предоставленной сервисом "Банки.ру", объем вкладов физических лиц сократился сразу на 87%. Год назад денег физиков там было на 12,8 млрд рублей, сейчас же едва наберется на полтора миллиарда. Почти на 40% упали вложения в ценные бумаги. Банк совсем не думает о доходности для своих клиентов?

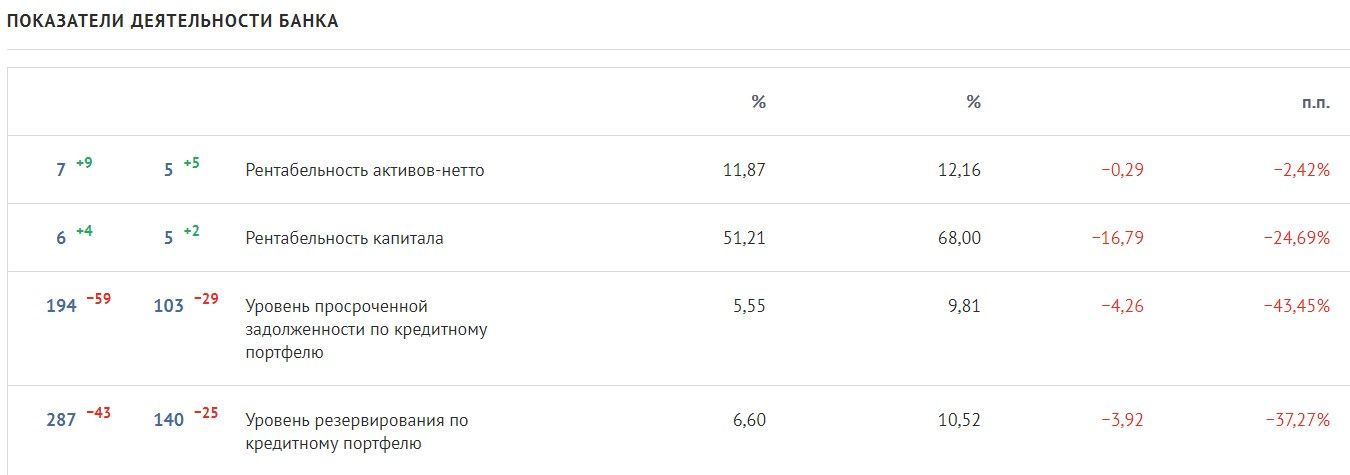

Отчетность с ноября 2019 по ноябрь 2020 года

Это лишь часть проблем. За год в банке упала рентабельность активов. Рентабельность капитала и вовсе обвалилась на 24%. Уровень просроченной задолженности по кредитному портфелю вырос на 43%, уровень резервирования по кредитному портфелю упал на 37%. Кредитный коэффициент H2 оказался в красной зоне, показатель составил -33%.

Как следует из финансового анализа на информационном сервисе "Анализ банков", отчетность банка "Киви" свидетельствуют о наличии негативных тенденций, способных повлиять на финансовую устойчивость учреждения в перспективе. Добавим от себя - скорее всего, в перспективе не сильно отдалённой.

В течение года доля просроченных ссуд была неустойчива и сегодня имеет тенденцию к значительному падению. Объем активов, приносящих доход банка, к 1 октября 2020 года составил 77.65% в общем объеме, в то же время объем процентных обязательств составляет 49.61% в общем объеме пассивов.

Как пишут аналитики, "мы видим, что тут есть некоторый дисбаланс в том, что в доходные активы вкладываются непроцентные пассивы (вероятно, собственные средства). Однако, объем доходных активов ниже среднего показателя по крупным российским банкам (84%)".

Грубо говоря, банк могут изо всех сил поддерживать на плаву, в то время, как ни о какой эффективности вложений уже не идет и речи. Не в этом ли причина такого дикого оттока из банка физических вкладов, апогей которого пришелся на март 2020 года?

Там нужно еще добавить в текст по киви: Среди сомнительных инвестиций можно припомнить вложения владельца "Киви" Сергея Солонина в сомнительный проект Like Центр Аяза Шабутдинова. Есть недоброжелатели, которые считают действия Шабутдинова мошенничеством и чуть ли не продажей воздуха. Правда, продавали не воздух, а франшизы с крайне сомнительной перспективой дохода. А короли инфобизнеса в это время вели семинары об успешных проектах, которых у них самих кот наплакал.

Отдельный вывод аналитиков заключается в том, что уровень обеспеченности кредитов недостаточен для погашения возможных убытков, связанных с возможным невозвратом кредитов. Одновременно, удельный вес залогового обеспечения низкий: 0.00% (!). Ноль. То есть его нет вообще? А как, в таком случае, банк вообще продолжает вести кредитную деятельность?

Как писала "Независимая Газета", еще до полного рассвета цифровой эпохи главной проблемой обнальщиков было раздобыть сами купюры, не засветившись перед налоговой, правоохранительными органами и ЦБ. Теперь делать это, судя по всему, стало куда сложнее.

Ранее источником таких средств были рестораны, торговые точки, магазины, работающие без касс. Потом с этим сильно помогли платёжные терминалы "Киви". И если теперь им стали ничем не обеспеченные кредиты, реакция Центробанка на такое развитие событий неудивительна.

.webp?v1687416325 800w)

.webp?v1686049875 800w)

.webp?v1637564750 800w)

.webp?v1636466805 800w)

.webp?v1635836769 800w)

.webp?v1562081631 800w)